Erstattungen

Im Reiter Erstattungen findest du alle Belege, die entstehen, wenn bereits abgerechnete Leistungen ganz oder teilweise rückgängig gemacht werden – z. B. wenn ein Kurstag ausfällt.

Mit dieser Funktion macht kutego® es dir einfacher, Erstattungen umsatzsteuerlich korrekt abzubilden, damit es nicht zu doppelter Umsatzsteuer kommt.

Was passiert bei „Tag fällt aus > Erstatten“?

Wenn du im Kurstermin > Reiter “Tage” die Aktion „Tag fällt aus > Erstatten“ ausführst, erzeugt kutego® zwei unterschiedliche Belege, die jeweils einen eigenen Zweck haben:

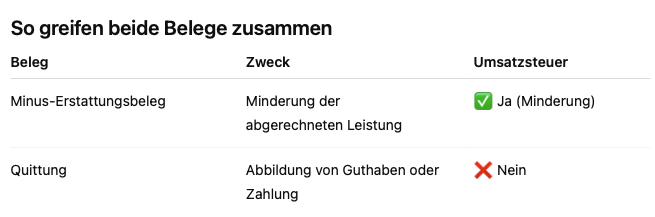

- Einen Minus-Erstattungsbeleg

- Einen Quittungsbeleg

Beide Belege gehören zusammen, werden aber unterschiedlich in der Buchhaltung behandelt.

Minus-Erstattungsbelege – steuerlich relevant

Der Minus-Erstattungsbeleg ist der entscheidende Beleg für die Umsatzsteuer. Das bedeutet konkret:

- Der Minus-Erstattungsbeleg funktioniert wie eine Teil-Stornorechnung.

- Er mindert den ursprünglich abgerechneten Betrag für genau den Teil der Leistung, der nicht erbracht wurde (z. B. ein Kurstag).

- Wird dieser Beleg auf das gleiche Erlöskonto gebucht wie die ursprüngliche Rechnung, senkt er den umsatzsteuerrelevanten Umsatz automatisch.

- Die Umsatzsteuer wird damit korrekt gemindert (§ 17 UStG).

Wichtig: Minus-Erstattungsbelege müssen immer in der Buchhaltung verbucht werden.

Quittungen – Zahlungs- und Guthabenlogik

Zusätzlich erzeugt kutego® weiterhin Quittungen. Diese Belege:

- dokumentieren den Geld- oder Guthabenfluss

- zeigen z. B., dass ein Betrag im Kundenguthaben gelandet ist

- sind nicht umsatzsteuerlich relevant

Quittungen erklären also, warum ein Kunde weniger zahlen muss oder Guthaben hat, ändern aber nicht den steuerlichen Umsatz.

In der Buchhaltung werden Quittungen über ein Verrechnungskonto für Kundenguthaben abgebildet.

Warum diese Trennung wichtig ist

Durch die zusätzliche Erzeugung von Minus-Erstattungsbelegen:

- werden Erstattungen steuerlich korrekt behandelt

- ist klar ersichtlich, welcher Betrag den Umsatz mindert

- bleiben Guthaben und Zahlungen sauber nachvollziehbar

Steuerlogik und Zahlungslogik sind bewusst getrennt – das erleichtert die Buchhaltung und die Abstimmung mit dem Steuerbüro.

Kurz gesagt:

Minus-Erstattungsbelege regeln die Umsatzsteuer.

Quittungen regeln, was mit dem Geld passiert.

Fakturaliste exportieren

Auch aus der Erstattungsübersicht heraus kannst du über den grünen

Tools-Button eine Fakturaliste exportieren – sofort als Download

oder, bei größeren Zeiträumen, über Nächtlich erzeugen (mit

E-Mail-Benachrichtigung, sobald die Datei bereitsteht).

Nächtlich erzeugte Exporte findest du anschließend unter Auswertungen

> Beleg-Exporte > Erstattungen. Sofort heruntergeladene Dateien

werden dort nicht aufgeführt.